Teksti: Katri Puranen

Kuvat: Ari Korkala

Haluan järjestää elämäni, ystävä kirjaa tavoitteekseen. Ystävän laskuja setviessämme oivallan, että rahataitoja voi opetella vaikeassakin tilanteessa.

Ystäväni kaivaa mustasta kangaskassista ryppyisen paperipinkan. Pinkassa on sekä avattuja että avaamattomia laskuja, kirjeitä palveluntarjoajilta ja perintätoimistoilta. Läppärin ruudulla on digitaalinen postilaatikko Kivra ja hyvinvointialueen sovellus, kummassakin lisää laskuja.

Ystävä avaa kuoren toisensa jälkeen, katsoo summan, kirjaa sen paperille ja ojentaa kirjeen minulle. Välillä hän puhaltaa. Syke on koholla.

Maksamattomia laskuja on yhteensä nelisen tuhatta euroa. Sen lisäksi ystävälläni on noin 23 000 euroa opintolainaa, vajaan 50 000 euron talolaina yhdessä entisen kumppanin kanssa, elämiseen liittyvät juoksevat kustannukset sekä perussairauden hoidosta syntyvät, ajoittain ennakoimattomat kulut.

Kohtuullisilla kuukausituloilla summat eivät olisi mahdottomia. Ystäväni tulot ovat kuitenkin tällä hetkellä työttömyysetuuksia, noin viisisataa euroa kuussa, ja työllistyminen hänen alallaan on vaikeaa. Tilillä ei ole riittävästi rahaa, että laskuista pienimmän, 7,20 euroa, voisi maksaa heti pois.

– Katri mä en tiedä, miten mä selviän näistä, ystävä sanoo.

– Askel kerrallaan, vastaan.

Vuoden 2024 lopulla Suomessa oli noin 264 000 ulosottovelallista, suurin osa luonnollisia henkilöitä. Kymmeniätuhansia ihmisiä, joilta ulosottoviranomainen perii maksamattomia laskuja. Oikeusministeriön tänä vuonna julkaiseman selvityksen mukaan suomalaisten kotitalouksien velkaantuminen on kasvanut ja maksuvaikeudet lisääntyneet koko 2000-luvun ajan. Taustalta löytyy odottamattomia taloudellisia kriisejä kuten työttömyyttä ja sairastumisia.

Ystäväni istuu laskupinon äärellä siksi, että hän erosi pitkäaikaisesta avopuolisostaan ja sairastui masennukseen. Arjen hallinta jäi jalkoihin, kun ystävä pakeni ahdistusta reissaamiseen. En voi ottaa ystävää kotiini asumaan, enkä lainaa rahaa, joten tarjoan hänelle tukea talouden järjestämiseen. Mikään rahaekspertti en ole, mutta voimme opetella asioita yhdessä.

Alkajaisiksi hankin ystävälleni pienen ruutuvihkon, johon hän alkaa merkitä jokaisen käyttämänsä euron. Kirjaamisen tarkoituksena on tulla tietoiseksi omasta rahankäytöstä ja hahmottaa, mitä rahoillaan haluaa todella tehdä. Illalla ystävä lähettää viestin. Hän on onnellinen. Kukaan ei ole ikinä opettanut mulle mitään rahasta, rahan käytöstä tai säästämisestä. Nyt saan vihdoin oppia.

Tutkintotodistuksen hankkiminen 30 euroa. Perintätoimistolle 38,79 euroa sairaanhoidosta. Kotivakuutus 53,03 euroa. Eläinlääkäri 120 euroa. Lasku terveyspalveluista 242, 90 euroa. Hinauspalvelu 302,62 euroa, perinnässä sekin. Järjestämme laskut ja lainat pienimmästä suurimpaan, sillä olen lukenut velkavyörytyksestä. Takuusäätiön sivuilla neuvotaan ottamaan velkavyörytys avuksi, jos velkoja on useita, kertalyhennykset ovat pieniä, eivätkä velat tunnu lyhenevän lainkaan.

Vyörytyksen ideana on keskittyä maksamaan pois yksi laina kerrallaan, pienimmästä suurimpaan. Lainaan voi esimerkiksi neuvotella isomman kuukausierän ja vastaavasti sopia jonkin toisen lainan kuukausimaksun pienemmäksi. Lisälyhennyksiä voi tehdä aina, kun siihen on varaa. Kun laina on kuitattu, lyhennyksistä vapautuva raha keskitetään seuraavan lainan maksamiseen. Ystäväni kohdalla vyörytys ei toimi, koska tulot ovat niin pienet, mutta siitä on toisenlaista apua. Velkojen listaaminen suuruusjärjestykseen jäsentää epämääräisen möykyn kokonaisuudeksi, jota hänen on helpompi hahmottaa ja hoitaa.

Kesän alkupuolella katselemme harjulta avautuvaa maisemaa ja syömme aasialaista katuruokaa. Edellisestä tapaamisestamme on ehtinyt vierähtää useampi kuukausi. Niiden aikana ystävä on saanut työlleen erilaisia rahoituksia hiukan yli vuodeksi. Aurinko paahtaa lämpimästi, kun teemme tilannekatsauksen. Käymme läpi laskut, tilin saldon ja tulevat tulot. Katsaus paljastaa, että ystävältäni on palanut vajaan kolmenkuukauden aikana rahaa elämiseen sekä työstä aiheutuviin kuluihin yli seitsemän tuhatta euroa. Iso osa laskuista on kuitenkin edelleen maksamatta. Moni on edennyt perintään. Sanon ystävälleni, että meidän pitää alkaa tavata säännöllisesti. Muutoin laskut ja talouspohdinnat hautautuvat uudestaan, tällä kertaa työkiireiden alle.

Kesän puolivälissä ystävä kertoo ostaneensa itselleen ja läheiselleen matkan Etelä-Eurooppaan. Matka on iäkkään läheisen pitkäaikainen haave. Tehtäväni ei ole kertoa, miten ystäväni pitäisi elää, vaan tukea hänen taloudenhallintaansa. Alamme siis sortteerata laskuja.

Takuusäätiön sivuilla neuvotaan priorisoimaan välttämättömät menot kuten asuminen, sähkö ja ruoka. Elämää on hankala saada järjestykseen, jos peruspilarit puuttuvat.

Ynnäämme yhteen asuntolainan lyhennyksen, sähkön siirtolaskun ja kaksi perintään mennyttä sähkölaskua, yhteensä kuutisen sataa euroa. Niiden jälkeen tilille jäisi kolmesataa. Laskemme, että ystävä voisi saada kevään työkuluista toiset kolmesataa euroa. Yhdestä työstä on luvattu parin tonnin palkkio. Ystävä soittaa tilaajalle selvittääkseen, miten palkkio maksetaan. Minäkin osallistun puheluun, sillä laskuttaminen ja eläkevakuutus ovat ystävälleni outoja käsitteitä.

Ennen ulkomaanmatkaa ystävä on osallistumassa työtapahtumaan, josta ei makseta sen paremmin matkakuluja kuin palkkioita, mutta osallistumisesta saa näkyvyyttä.

Raapustan paperille toimintaehdotuksen.

Tilillä on euro viisikymmentä senttiä, ja lento Etelä-Eurooppaan lähtee seuraavana päivänä. Viimeistään tässä vaiheessa tajuan, että ystävän taloustilanne ei johdu erokriisissä kasaantuneista laskuista. Juuret ovat siinä, millaiseen rahasuhteeseen ystäväni on kasvanut ja millaisen taloudenhallinnan mallin hän on oppinut kotoaan.

– Kaoottisen, ystävä tiivistää.

Rahasta pitää päästä mahdollisimman nopeasti eroon. Laskut ja todellinen tilanne piilotetaan. Sen seurauksena ystäväni on hävennyt vuosikausia sitä, ettei hän osaa toimia rahan kanssa.

Oman talouden avaaminen toiselle ihmiselle ei ole ollut helppoa, mutta ystävääni on auttanut se, että en syytä tai säti häntä. Nytkään emme jää kauhistelemaan tilin saldoa vaan alamme laskea, paljonko reissussa kuluu rahaa bussimatkoihin, pääsylippuihin ja syömiseen.

Sitten selvitämme. Ehtikö verokortti seuraavaan palkanmaksuun? Matkalasku on vielä hoitamatta. Voiko sen saada samaan pakettiin? Kulukorvausten periminen jumittaa, koska kuitti on kadonnut. Löytyvätkö tarvittavat tiedot tiliotteelta? Ystävä lähtee kohti Etelä-Eurooppaa, ja minä jään sekaviin tunnelmiin.

Matkalla tapahtuu kuitenkin käänne. Ystävä hahmottaa oman taloutensa rajat.

– Me emme voi käyttää näin paljon rahaa, hän pauhaa, kun läheinen kannustaa huolettomasti ostamaan uudet bikinit.

Oivallan, että taloudenhallintaa voi opetella monenlaisissa tilanteissa.

– Ne ottaa mun veronpalautukset ja ne voi ottaa mun osuuden talosta, ystävä itkee hätääntyneenä puhelimessa.

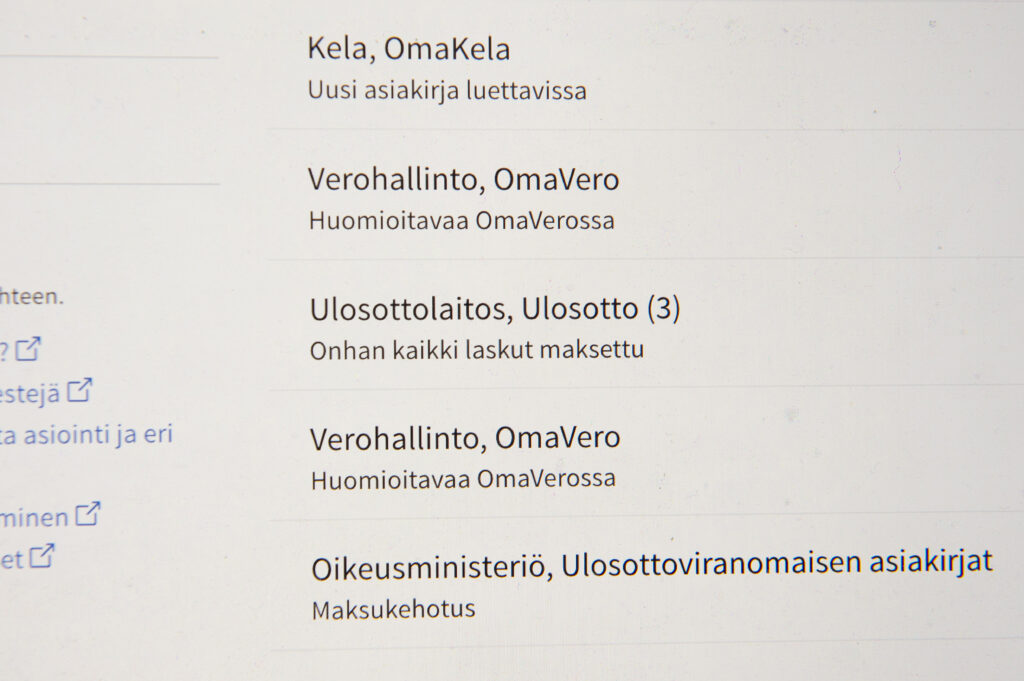

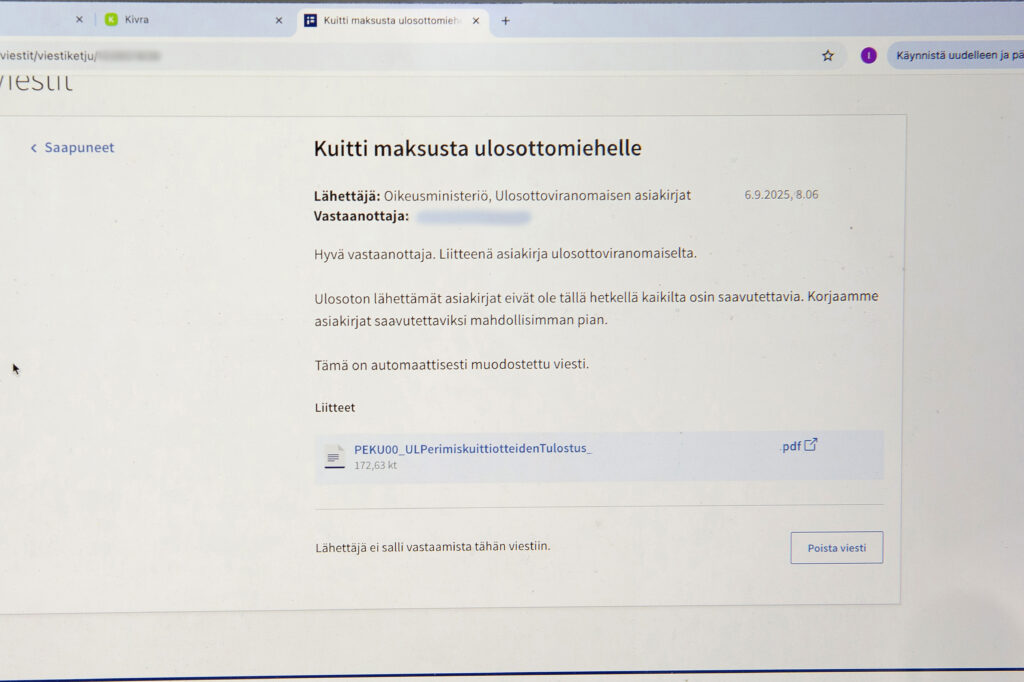

Kela on hakenut ystävän opintolainan ulosottoon. Edellisenä iltana olemme käyneet läpi parikymmentä eri laskua. Olemme kartoittaneet, mitkä voi maksaa samalta istumalta, mitkä veronpalautuksista, mitkä pitää selvittää ja mille hakea lisää maksuaikaa. Tänään ystävä kääri hihat ja ryhtyi tekemään soittokierrosta. Lopuksi hän soitti vielä ulosottovirastoon kuudenkymmenen euron hammaslääkärilaskun takia. Paljastui, että ulosotossa onkin yli 12 000 euroa maksettavaa.

Ystävä oli jostain syystä luullut, että opintolainan lyhennykset menevät automaattisesti hänen tililtään. Yön vielä valoisina tunteina lueskelen Takuusäätiön sivuilta ulosottoprosessista. Opin, että ulosottoviranomainen lähettää ensimmäiseksi vireilletuloilmoituksen ja laskun, jolla ulosotossa olevan summan voi maksaa kerralla.

Ystävä ei ole nähnyt ilmoitusta. Se olisi löytynyt suomi.fi-viesteistä, joita ystäväni ei ole ymmärtänyt katsoa. Ei ihme, sillä digitaalisia postilaatikoita riittää. Suomi.fi, Kivra, OmaPosti, hyvinvointialueiden sovellukset… Ei tällaisessa sovellusviidakossa voi pysyä kärryillä, jos vasta opettelee taloudenhallinnan perusasioita.

Kun aamu valkenee, ystävä aloittaa uuden soittokierroksen, ensin asiaa hoitavalle ulosottovirkailijalle, sitten Kelaan. Kriisi ratkeaa veronpalautuksilla, isommalla kertamaksulla ja sopimalla uudesta maksusuunnitelmasta. Olemme molemmat helpottuneita.

Syyskuussa siemailemme mustikka-banaanismoothieta ja paiskaamme yläviitoset. Ystävä on juuri maksanut viimeisen erän kolmensadan euron hinauslaskusta, joka on pyörinyt velkalistalla ensimmäisestä tapaamisesta asti. Pian paiskaamme seuraavat yläviitoset. Selitän ystävälleni, että maksamalla 79 euron laskun perintätoimistolle hän saa kuitattua kahden erän kokonaisuuden, johon on yhdistetty useampi lasku.

– Sitten mä hoidan sen! ystäväni tokaisee, nappaa kirjeen kädestäni ja alkaa nakuttaa lukuja pankkiohjelmaan.

Laskut ystävä kaivaa hankkimastaan mustasta asiakirjalaukusta. Ne eivät enää pyöri mikä missäkin. Kysyn eläinlääkärilaskusta, jota en ole vielä nähnyt. Ystävä kertoo maksaneensa sen jo. Tuuletan! Hänellä alkaa olla uusi ote omaan talouteensa.

Velkojen selättämistä tulee vielä riittämään, ehkä pitkäksikin aikaa, mutta yksi olennainen asia on toisin. Rahatilanne ei ole enää ystävälleni pelottava möykky, jonka hän kohtaa vasta kun on aivan pakko.

– Nykyään voin ajatella raha-asioita arkipäiväisemmin, esimerkiksi katsoa, paljonko tilillä on rahaa. Siitäkin saa hyvää oloa, kun onnistuu säästämään. Se on ollut uusi, kiva huomio, hän sanoo.

Uutta on myös se, että ystävä ajattelee nykyään talouttaan pidemmällä tähtäimellä. Hän on ylpeä siitä, ettei ole antanut periksi vaikeassa tilanteessa, ja minä olen ylpeä hänestä. Yhdessä olemme oppineet, että vaikka ongelmat olisivat suuria, pienilläkin askelilla on merkitystä niiden ratkomisessa.

Takuusäätiö tarjoaa neuvontaa, takausta ja pienlainoja maksu- ja velkaongelmista selviytymiseen. Lisäksi säätiöllä on hyvin monipuolisia ja selkeitä materiaaleja niin rahataitojen perusasioiden kuin talousongelmien setvimiseenkin. takuusaatio.fi

Takuusäätiön ilmainen penno.fi-työkalu auttaa seuraamaan päivittäistä rahankäyttöä suhteessa tuloihin.

Marttojen Omat rahat -sivuilla kerrotaan taloudenhallinnan perusasioista, kuluttajan oikeuksista, ikäihmisten kuluttajansuojasta, sekä esimerkiksi siitä, mitä kannattaa ottaa huomioon eläkkeelle jäämistä suunnitellessa. Sivuilla on myös talousryhmien ohjaamiseen tarkoitettua materiaalia: martat.fi > Omat rahat

Jos saat Ulosottolaitoksen lähettämän maksukehoituksen, ota viipymättä yhteyttä ulosottomieheen. Ulosottolaitoksen sivuilta löytyy tietoa ulosottoprosessista, mutta myös rahankäytön riskejä havainnollistava Massivaara-peli nuorille sekä sanasto, jossa avataan ulosototossa käytettäviä termejä. Ulosottolaitos.fi > Tietoa ulosotosta > Apua taloudenhallintaan

Oikeuspalveluviraston Talous- ja velkaneuvonnasta saa apua ja neuvoja oman taloudellisen tilanteen ja ratkaisuvaihtojen selvittelemiseen sekä järjestelylainan tai velkajärjestelyn hakemiseen. oikeuspalveluvirasto.fi > Talous- ja velkaneuvonta

Matalan kynnyksen Talousneuvoloissa voit keskustella arjen raha-asioista ja kartoittaa vaihtoehtoja ilman ajanvarausta. Katso lähin talousneuvola:

oikeuspalveluvirasto.fi > Talous- ja velkaneuvonta > Palvelumme > Talousneuvola

Kuvat: Ari Korkala